On associe souvent d’importants moyens financiers au bonheur : posséder sa maison de rêve, voyager partout dans le monde, manger dans de bons restaurants, offrir à ses enfants tout ce dont ils ont besoin, dépenser sans compter, sans avoir à faire de choix quoi ! N’est-ce pas la vie rêvée ? Du moins, c’est ce que la société nous envoie comme modèle de succès et de bonheur : plus on consomme, plus on est heureux…

Mais dans une époque où le coût de la vie augmente de façon effrénée sans que les salaires ne suivent le rythme, ce mode de vie est extrêmement difficile à atteindre pour la majorité des gens et on finit par croire que la solution la plus envisageable pour parvenir à ce bonheur serait de gagner à la loterie ! Mais les exemples de gens qui ont gagné le gros lot pour tout dilapider par la suite ne manquent pas… Alors, le lien est-il fondé ?

Une chose est sûre, c’est que manquer d’argent conduit, dans la majorité des cas, à un stress important et donc, à un bonheur qui s’en trouve affecté. C’est en réalité le manque d’argent qui est un problème, et qui nous pousse à en vouloir toujours plus, pour se protéger d’un manque éventuel. Et ce manque éventuel, il peut être réel et grave : ne pas arriver à payer son loyer, son électricité ou sa nourriture, ou « créé » : ne pas pouvoir s’offrir la voiture qu’on aimerait, un repas à son restaurant favori ou le dernier modèle de cellulaire qui fait sensation. Dans une société de consommation qui nous assomme de publicités omniprésentes, faire la différence entre désir et besoin peut devenir complexe !

Avoir beaucoup d’argent, ça veut normalement dire ne plus ressentir de stress à l’idée que l’hypothèque ou le loyer rencontre des fonds insuffisants, ne plus devoir choisir de quoi on devra se priver en réalisant que nos bottes d’hiver doivent être changées, ni sentir une sueur froide en recevant ses comptes d’hydro et de visa, qui ont grimpés plus qu’on ne s’y attendait…

Alors, ceux qui sont mieux nantis font-ils face à un stress financier réduit ? Si, du jour au lendemain, votre revenu annuel passait de 35 000 $ à 100 000 $, que feriez-vous ? Pour une majorité de personnes, la réponse risque de ressembler à ceci : j’échangerais mon 4 ½ pour une belle maison, j’achèterais la voiture que je voulais tant mais que je ne pouvais m’offrir, je me paierais davantage de sorties, etc… En gros, je dépenserais probablement un aussi gros pourcentage de mon revenu, mais cette fois-ci, mes paiements seraient beaucoup plus élevés (parce qu’on s’entend, même avec ce beau revenu de 100 000 $ par année, vous ne pouvez pas vous payer tout ceci en espèces, vous avez accès à plus de crédit). Au final, il ne vous restera peut-être pas beaucoup plus de marge de manœuvre pour les imprévus. Et ça, c’est un stress !

Cela revient-il à dire que les gens plus aisés ressentent aussi un stress financier, mais avec de plus grosses factures et un plus gros revenu ? Ça m’en a tout l’air. Attention, je ne suis pas en train de pleurer le sort des plus aisés et de dire que ceux qui vivent sous le seuil de la pauvreté vivent la même réalité ! C’est un parallèle pour dire que l’argent (plus particulièrement l’endettement), n’ajoute peut-être pas grand chose au bonheur. Sans compter que les carrières plus payantes comportent parfois plus de responsabilités et des horaires plus chargés. J’ai souvent entendu de la part de propriétaires d’entreprises qu’ils faisaient beaucoup d’argent, mais n’avaient pas le temps d’en profiter.

Alors, que faire si avoir plus d’argent ne nous rend pas moins stressé, ni plus heureux ?

Et si on réduisait nos dépenses ?

Mais réduire ses dépenses, c’est réduire sa qualité de vie, réduire ses luxes, réduire son plaisir ?

Et si on réduisait nos dépenses, sans réduire notre qualité de vie ?

Est-ce possible ?

Il y a quelques années, j’aurais cru que non. Mais depuis, j’ai découvert ce qui pourrait rendre cela possible : vivre dans une maison qui répond à nos besoins, au lieu de l’inverse !

Si je vous disais qu’en repensant la façon de designer, d’orienter et de construire votre maison, vous pourriez réduire son coût, mais aussi vos factures d’électricité, d’épicerie et la durée de votre hypothèque, tout en maximisant votre impact positif sur l’environnement ?

Dans une projection sur 35 ans, on parle d’une économie pouvant atteindre plusieurs dizaines ou même centaines de milliers de dollars, selon les choix que vous ferez !Pour les chiffres et calculs exacts, je vous invite à visionner la vidéo que Francis et Fred ont faite à ce sujet (elle est longue, mais elle vaut amplement le temps investi et la majorité du sujet est couvert entre la 12e et la 35e minute).

Mais avant, voici quelques informations sur ces maisons révolutionnaires, qui permettent de vous offrir des matériaux de construction beaucoup plus durables et performants sans augmenter le coût de votre maison, simplement en pensant votre espace autrement.

Alors, à quoi ressemblerait votre vie si vous n’étiez plus autant pris à la gorge par l’hypothèque, l’électricité et vos factures d’épicerie ? Ce serait déjà pas mal de stress en moins, non ? Et tout ça, sans avoir gagné à la loto ni eu d’augmentation de salaire… Simplement en ayant repensé votre habitation ! Alors, qu’est-ce qu’on attend ?

Réduire les coûts de construction

Tout d’abord, sachez que ce qui augmente le plus le coût de votre maison est sa superficie. Dans notre société, on considère souvent que plus une maison est grande, mieux c’est. Est-ce vraiment le cas ? Réfléchissez-y un instant : juste une pièce de plus veut dire plus de plancher, d’isolant, de toiture, de peinture, de fils, bref plus de tous les matériaux, et aussi plus d’heures pour les ouvriers (ka ching) ! Alors si vous vous dites : je veux 4 chambres, car je voudrais avoir 3 enfants, mais qu’en fait vous n’êtes même pas encore parents, cela veut dire 3 pièces de plus qui ne vous seront pas toutes utiles avant plusieurs années (à moins d’avoir des triplés… Ce qui est plutôt rare). Indirectement, c’est aussi plus de ménage, de frais de chauffage, de meubles pour ne pas laisser ces pièces inutiles vides… Même chose pour la chambre d’amis qui accueille la famille à coucher une fois ou deux dans l’année. Demandez-vous combien vous coûte réellement cette chambre supplémentaire, non seulement en termes de coûts de construction, mais aussi de taxes, d’intérêts sur l’hypothèque et d’entretien. Est-ce vraiment nécessaire de vous imposer tous ces frais pour le peu d’utilisation que vous en retirez ? D’autres exemples de pertes d’espace (et d’argent) sont les couloirs et le fait d’avoir plusieurs pièces fermées plutôt que des aires ouvertes. Finalement, certains espaces de vie peuvent ne pas être isolés et être utilisés sur 3 saisons, ou chauffés à l’aide d’un chauffage d’appoint lorsque nécessaire.

En prenant le temps de réfléchir à vos besoins réels et d’envisager de déménager ou d’agrandir votre maison lorsque la famille sera entière, par exemple, vous pouvez réduire de façon très significative le coût de votre maison, et ainsi le coût du stress financier sur votre santé et qualité de vie.

De plus, certains matériaux sains et naturels peuvent se révéler plus économiques et écologiques que les matériaux habituels. Je pense par exemple aux briques de terre crue et à la paille. Par contre, prévoyez des bras supplémentaires pour vous aider dans la construction ! Mais c’est bien plus l’fun de construire en gang right ? En plus, utiliser des méthodes de construction alternatives peut vous permettre de construire légalement avec vos amis et des bénévoles, sans vous faire taper sur les doigts (à coups de milliers de dollars d’amendes) comme ce serait le cas si vous tentiez de le faire en auto-construction régulière. Pourquoi ? Parce que le tapage de pneus ou la mise en place de ballots de paille n’empiète pas sur les métiers régis par le code de la construction, comme les charpentiers ou les peintres.

Toutefois, aucun matériau n’est parfait et il est primordial de vous informer comme il faut sur chacun d’entre eux afin de faire des choix éclairés. Mais croyez-moi, le jeu en vaut la chandelle quand on sait qu’on peut réduire considérablement nos coûts de construction grâce à ces alternatives, qui en plus, sont bonnes pour vous et l’environnement !

Réduire les coûts d’électricité

Simplement en orientant et en concevant votre maison intelligemment, vous pourriez drastiquement réduire vos frais de chauffage (même au Québec) ! Orienter votre maison plein sud ou à plus ou moins 15 degrés du sud pour mettre la majorité de vos fenêtres sur cette façade permet de faire entrer au maximum l’énergie gratuite du soleil en hiver. Choisir des matériaux denses (masse thermique) pour vos murs intérieurs et vos planchers vous permet d’emmagasiner cette chaleur et d’en jouir par la suite, parfois même plusieurs jours durant. Choisir un isolant de qualité vous permet de conserver cette chaleur et de pousser encore davantage les économies. En été, une ombrière, un feuillu et un système de ventilation savamment prévus tempèrent la chaleur sans avoir recours à la climatisation. Le soleil étant plus haut dans le ciel en été qu’en hiver, l’ombrière permet de contrôler son entrée dans la maison et donc de prévenir l’accumulation de chaleur.

Réduire les factures d’épicerie

Avez-vous déjà mangé une fève qui venait tout juste d’être cueillie ? C’est juste totalement différent de ce qu’on retrouve à l’épicerie, et même au marché ! Elle est croquante, savoureuse, et en plus, si vous l’avez faite pousser vous-même, elle est gratuite*, bio et locale ! Bref, elle est franchement craquante !

Que diriez-vous de pouvoir en dire autant de vos tomates, épinards, courgettes, oignons, fines herbes, fraises, framboises, concombres, betteraves, brocolis et plus encore ? Une serre annexée à votre maison pourrait vous permettre d’étendre vos cultures sur l’année entière, en plus d’être un espace de vie agréable ou vous pourriez ajouter un hamac, par exemple.

Bien sûr, le jardinage n’est pas le hobby de tout le monde. Avant de jardiner, je croyais que je n’avais pas « le pouce vert ». Les rares plantes que j’ai eues plus jeune n’ont jamais résisté à mon manque de connaissance et avouons-le, mon manque d’intérêt. Mais à partir du moment où j’ai compris que je pouvais faire pousser toute cette nourriture délicieuse, l’intérêt était là ! Je me suis lancée dans le jardinage en 2016 et je réalise que oui, il y beaucoup à apprendre, mais ce n’est pas sorcier. Avec le temps, un peu d’observation et de recherches, vous réaliserez rapidement que votre plaisir à cultiver et à déguster VOS fruits et légumes en vaut largement le temps ! Et nul besoin d’avoir une serre en commençant ! Vous pouvez produire une grande partie de votre nourriture dans votre jardin, mais l’avantage d’une serre est de pouvoir étendre ses récoltes, en plus d’être un espace de vie très agréable en hiver, lorsqu’on en a par-dessus le pompon de la neige et du froid.

Réduire son hypothèque

Comme vous l’avez peut-être vu dans la vidéo de Fred et Francis, il existe une façon de rentabiliser exponentiellement les économies citées plus haut. Il s’agit de prendre l’argent économisé sur vos factures d’électricité et d’épicerie et de l’appliquer sur votre hypothèque. Saviez-vous qu’une maison financée sur 25 ans risque, à cause des intérêts, de vous avoir coûté à terme près de 2 fois la valeur initiale de votre maison ?

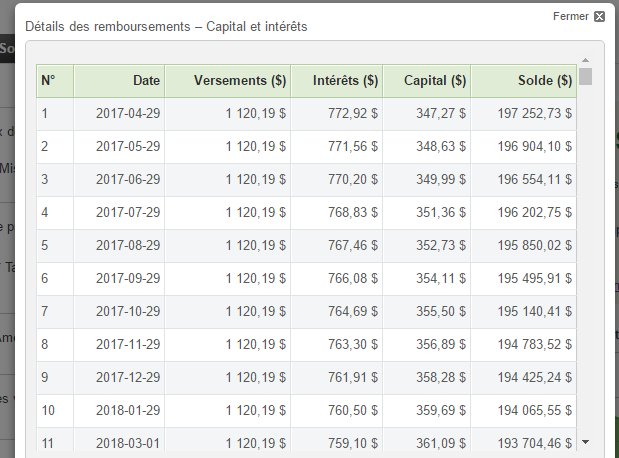

Voici un calcul rapide que je viens de faire avec le calculateur hypothécaire de Desjardins. Pour une maison de 200 000 $, une mise de fonds de 10 000 $ (soit le 5 % minimum requis), et un taux fixe fermé sur 5 ans de 4,74 %, Desjardins me calcule un paiement hypothécaire de 1 120,19 $ par mois pendant 25 ans. Cela veut dire 300 versements, ce qui totalise au final 336 057 $ qui sont sortis de vos poches. Bien sûr, on prévoit que la valeur de votre résidence aura aussi augmentée durant ces 25 ans, mais il faut aussi considérer que vous aurez certainement de l’entretien à faire sur celle-ci durant cette période, ce qui risque de vous faire emprunter à nouveau… Sauf si vous avez choisi des matériaux durables comme un toit de tôle, des fenêtres de qualité et un revêtement extérieur de bois carbonisé, par exemple !

Et si par malheur durant ces 25 ans le taux d’intérêt augmentait (ce qui risque fort d’arriver puisqu’il est bas depuis excessivement longtemps) votre 336 057$ pourrait facilement grimper à 350 000 $, ou même plus. Pour l’avoir calculé, la même maison fictive de 200 000 $ vous coûterait 382 809 $ à un taux de 6,1 %… (Plus votre 10 000 $ de mise de fond, ne l’oublions pas !)

Au final, ce qui coûte cher, ce sont les intérêts. De plus, durant les premières années, votre paiement sera davantage concentré sur les intérêts que sur le remboursement en capital.

Il est donc extrêmement payant de rembourser plus vite votre hypothèque pour minimiser ces intérêts.

Donc voilà, je vous laisse maintenant imaginer à quoi ressemblerait votre vie sans stress financier !

Vous aimeriez en apprendre plus sur le design de maisons écologiques et autosuffisantes ? Bonne nouvelle, Solution Era a ajouté une version en ligne de son Certificat en design de bâtiment écologique ! Vous pouvez donc le suivre de n’importe où dans le monde, au rythme qui vous convient, tout en bénéficiant de l’aide offerte par le support ADAPT et des échanges avec les autres étudiants Merveilleux, n’est-ce pas ?

* Concernant la gratuité des fèves, il faut bien sûr compter le coût des semences, mais comme on peut récolter ses semences d’une année à l’autre et utiliser des engrais naturels, comme son propre compost, elles peuvent être considérées comme étant gratuites à mon sens !

Auteur de cet article : Marie-Michèle Doyon

{kind=link}

Bonjour, je trouve tout formidable, mais j’aurais besoin de plus d’accompagnement comme femme vivant seule, je trouve que c’est un gros projet. Puis là ville n’a pas de norme pour des serres annexé à une maison de brique. C’ est du nouveau pour eux ! Personellement qui ne veut pas descendre le coût de son épicerie, son coût de chauffage être autonome vis à vis le gouvernement en plus… si j ai bien compris pour le même montant de votre hypothèque ? ! DONC moi je suis prêt à discuter je crois… si vous avez des personnes fiables pour des projets.